A Lei dos Consórcios garante transparência, segurança e credibilidade para o sistema criado em 1960 e que ganhou espaço no mercado nacional, exigindo mais regulamentações.

Tudo começou quando a modalidade foi desenvolvida por um grupo de bancários brasileiros, tendo como única finalidade a aquisição de carros novos.

Porém, com o passar do tempo, essa modalidade de compra passou a atrair a atenção de uma imensa gama de pessoas. Elas estavam interessadas em adquirir não só veículos, mas também uma enorme variedade de bens e de produtos.

Assim, surgiu a necessidade do sistema evoluir, inclusive com a criação de uma regulamentação própria para o segmento, que passou a ser controlado pelo Banco Central (BC).

Qual a Lei dos Consórcios?

A Lei dos Consórcios é a nº 11.795/2008. Ela estabelece as normas para a organização, a administração e o funcionamento dos consórcios, definindo a modalidade como uma opção de compra cooperada, em que pessoas físicas ou jurídicas se unem para adquirir bens ou serviços por meio de autofinanciamento.

Tudo o que diz a Lei dos Consórcios visa tornar essa categoria ainda mais confiável, estabelecendo transparência, equilíbrio e estabilidade jurídica ao setor.

Criada em 2008, ela apresenta quais são os aspectos essenciais para o regimento dos consórcios.

O que diz a Lei dos Consórcios?

A Lei dos Consórcios trata de tópicos importantes para a segurança dos associados, direcionando assuntos importantes, como:

- formação e funcionamento dos grupos de consorciados;

- direitos e deveres da administradora;

- assembleias de contemplação e sorteio.

Continue lendo e entenda mais detalhes.

Subordinação ao Código de Defesa do Consumidor

Antes da Lei nº 11.795/2008 entrar em vigor, apenas as normativas internas do Banco Central orientavam as regras do modelo.

Com a nova legislação, o sistema passou a ser orientado, antes de tudo, pela Lei Federal nº 8.078, de 1990, que dispõe sobre o Código de Defesa do Consumidor.

Pelo ponto de vista prático, esta medida tornou o setor ainda mais alinhado com as necessidades do consumidor brasileiro, impedindo que outras medidas prejudiquem os participantes em suas relações de consumo.

Instrumento de progresso social

Por natureza, o consórcio atua na sociedade como um facilitador, permitindo que pessoas que normalmente não teriam poder de compra ou acesso a crédito possam adquirir bens e serviços variados.

Esta é uma característica que a Lei nº 11.795/2008 assegura logo no segundo artigo, caracterizando o setor como um instrumento de progresso social.

Ele viabiliza a aquisição de uma série de produtos e de serviços necessários ou desejados pela população.

Administrado por empresas especializadas

Para existir legalmente, o consórcio deve ser administrado por uma pessoa jurídica que tenha sido constituída especificamente para essa finalidade.

A empresa administradora deve receber autorização do BC, que também se encarrega de fiscalizá-la durante todo o tempo.

Logo, desde a fundação e por toda a existência da empresa, a idoneidade dela é atestada pela autarquia federal responsável por gerenciar o Sistema Financeiro Nacional.

Transparência

Mesmo sendo fiscalizado pela autoridade financeira do país, o que, por si, é uma garantia de segurança, a Lei dos Consórcios também estabelece que três representantes de cada grupo façam o acompanhamento de toda a movimentação financeira da administradora. Essa é uma maneira de configurar total transparência para o sistema.

Consórcio de serviços

Afinal, como funciona o consórcio de serviços? De maneira muito similar ao consórcio de produtos.

Como dissemos acima, a modalidade se notabilizou no Brasil por possibilitar a compra facilitada de veículos. Porém, logo as possibilidades do sistema se estenderam para eletroeletrônicos, imóveis e outros bens duráveis e não duráveis.

A partir da lei, tornou-se possível adquirir serviços diversos, como os da educação, da saúde e do turismo.

Quitação do financiamento e outras destinações

A Lei dos Consórcios permite, inclusive, que os recursos obtidos por contemplação sejam utilizados para a quitação de financiamento de titularidade do consorciado ou mesmo para a aquisição de bens distintos daquele para o qual o grupo foi constituído.

Outra opção é o uso do valor para a quitação de saldo devedor de um imóvel na planta.

De maneira prática, essa possibilidade flexibiliza as formas de destinação que o consorciado pode dar ao dinheiro da carta de crédito, o que é bastante conveniente.

Afinal, contempla a ideia de que a situação de vida ou uma vontade muda ao longo do tempo.

E aí, agora que você compreendeu qual é a Lei dos Consórcios, está pronto para dar esse passo e efetuar a contratação? Se ainda restam dúvidas sobre como o modelo funciona na prática, continue lendo para esclarecê-las.

Como funciona o consórcio?

O consórcio é uma modalidade de compra em que um grupo de pessoas físicas ou jurídicas se reúne com o objetivo de adquirir bens ou serviços via autofinanciamento. Ele é controlado por uma empresa especializada, chamada de administradora, que gerencia o grupo, organiza as assembleias e realiza a contemplação.

Para fazer parte de um, você precisa escolher uma administradora especializada que oferece o serviço.

Tenha certeza de optar por uma empresa séria e de confiança, que siga tudo o que a Lei dos Consórcios apresenta.

Depois, defina o plano que cabe no seu orçamento e que vai te colocar mais perto de realizar seu sonho.

A própria administradora disponibiliza diferentes opções, com valores de crédito, prazos e parcelas variadas.

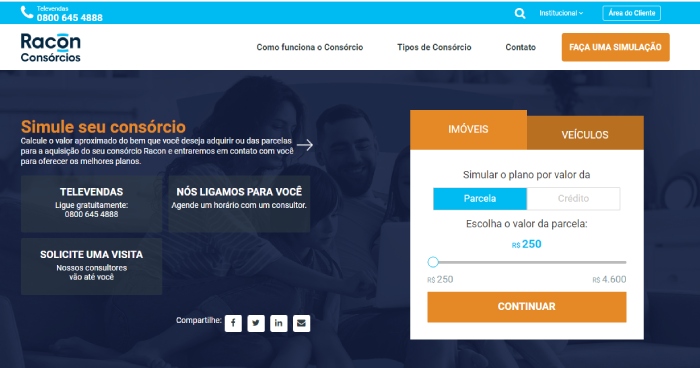

Você pode escolher considerando o valor da parcela que deseja pagar todos os meses ou o custo total do bem que deseja adquirir.

Na imagem abaixo, você confere como a escolha pode ser feita. Usamos como referência o simulador do site da Racon Consórcios, que já contemplou mais de 158 mil clientes.

Cada consorciado escolhe o plano que melhor se adequa às necessidades e ao próprio orçamento.

Após a contratação, você começará a pagar mensalmente os valores das parcelas que vão formar o saldo de caixa para contemplar os integrantes do grupo ao longo da vigência.

Como funciona a contemplação?

O método de contemplação pode variar, mas costumam seguir a mesma estrutura, acontecendo mensalmente, por meio de sorteios realizados nas assembleias, desde o início até o término do grupo.

Além dos sorteios, existe outra forma de ser contemplado: os lances.

O lance é o adiantamento de um percentual das parcelas ainda em aberto e que te ajuda a aumentar suas chances de contemplação no mês vigente.

Para dar o lance, você precisa entrar em contato com a administradora e formalizar seu interesse, especificando o valor disponível.

Caso seja o vencedor, você receberá o valor total. Caso não seja, continuará pagando as parcelas normalmente e poderá efetuar um novo lance na próxima assembleia.

Quer entender detalhes de como funciona essa etapa? Então, leia nosso artigo exclusivo: Guia prático: entenda como funciona o lance de consórcio.

Quais os benefícios para os consorciados?

Desde que a Lei dos Consórcios entrou em vigor, o sistema se tornou ainda mais favorável ao consumidor. Veja a seguir quais são os principais benefícios.

Economia na quitação do financiamento

Uma das maiores vantagens do consórcio sobre o financiamento é justamente o custo mais baixo que o primeiro apresenta.

Afinal, não há cobrança de juros e as taxas de administração e seguros que as administradoras cobram são mais baixas do que os juros dos financiamentos.

Se você continua com dúvida se essa modalidade é para você, assista ao vídeo abaixo e descubra se tem perfil para fazer um consórcio.

Pagar menos por viagens e outros serviços

O parcelamento é um recurso que as pessoas encontram para fazer uma viagem em família ou para adquirir outros serviços, como os da educação e da saúde, por exemplo.

Contudo, é preciso considerar que o parcelamento nada mais é do que uma forma de financiamento, sobre o qual incorrem taxas de juros altas.

Se você optar pelo consórcio, certamente pagará muito menos por eles.

Utilizar como forma de poupança programada

A falta de disciplina é um problema que atrapalha as pessoas a colocarem em prática seus planejamentos financeiros.

Economizar é uma tarefa difícil para algumas pessoas e, quando elas conseguem, é comum que o dinheiro poupado acabe sendo desviado para finalidades menores, mais imediatas. Como resultado, o sonho da conquista do bem é adiado por tempo indefinido.

O consórcio pode ser visto como uma espécie de poupança programada, cujo recurso será acumulado com uma finalidade específica, mas que também poderá ser utilizado para outro fim, caso surja alguma necessidade mais importante ou urgente.

Agilidade na obtenção de crédito

Como a gama de bens e de serviços foi bastante ampliada pela Lei dos Consórcios, o acesso ao crédito para a realização de desejos ou necessidades se tornou mais fácil, uma vez que a aquisição de uma cota é bastante descomplicada.

Sem contar que a habilitação para participar de um grupo é muito mais simples do que a burocracia que deve ser cumprida para a aquisição de um empréstimo bancário.

Agora que você já sabe bastante sobre a Lei dos Consórcios, que tal fazer uma simulação e descobrir a melhor opção para seu perfil? Conheça a solução da Racon Consórcios e escolha o plano ideal. Temos opções para imóveis, veículos, reformas, construção, compra de terreno e mais. Tudo preparado para te atender e ajudar a realizar seus sonhos.